中国,正式进入人口负增长时代!

根据国家统计局数据:2022年年末全国人口141175万人,比上年末减少85万人。其中,出生人口956万人,死亡人口1041万人,人口自然增长率为-0.60‰。

这是我国近61年来人口首次出现负增长,也是自1950年以来出生人口首次跌破1000万,较历史出生人口高峰值砍去近70%。

随着2022年人口数据公布 ,关于人口负增长的猜测一锤定音。

过去,得益于人口红利效益,不少行业迎来高速发展。然而,随着人口增长见顶,这些行业命运几何?又有哪些行业会迎来新的转机?

01

新生儿刚需行业险境求生

首先,越是与人口紧密关联的行业,受到的影响就越大。

教育行业就属于这个范畴。

如果人口下降趋势不能得到有效逆转,往后,各级学校可能会出现“一孩难求”的局面。

也就是说,学校将出现过剩。

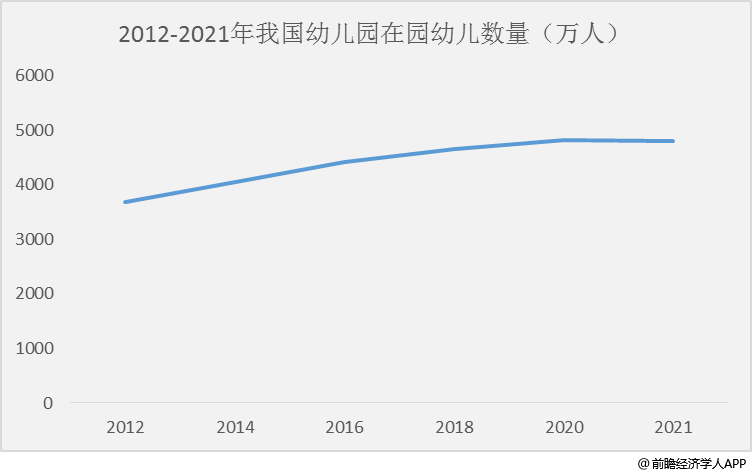

根据教育部发布的数据,2021年我国拥有幼儿园数量29.5万所,在园人数4805万人。这一年,我国在园幼儿数量十余年来首次出现下降。

(数据来源:教育部)

假设幼儿从3岁开始入园,那么未来三年,这种下降趋势将进一步加剧。

2023年到2025年入园的孩子一般出生于2020年到2022年,而这三年的出生人口仅3220万人。但2021年我国幼儿园在园人数容量已经达到了4805万人,两者缺口高达1600万人。

这意味着,不少幼儿园将迎来生死时刻。

(数据来源:教育部)

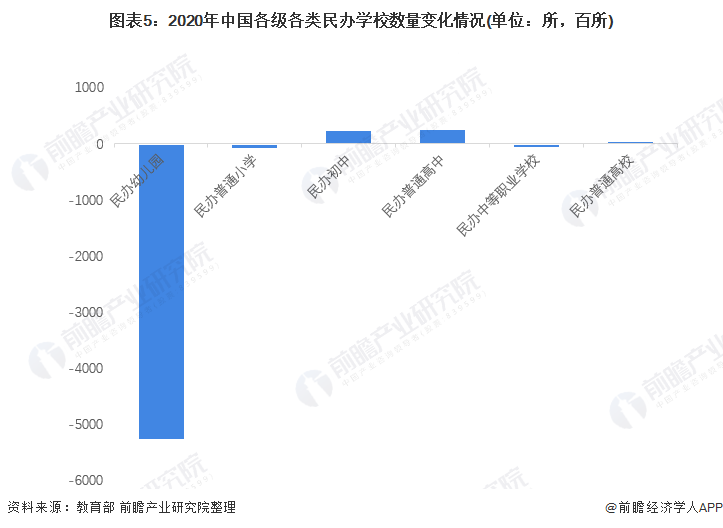

由于我国大力普及公办幼儿园和普惠性幼儿园,对社会资本进入幼儿园管控空前加强,2014年起尽管民办幼儿园数量仍在增加,但其占幼儿园总数比重已开始逐年下降。

2020年民办幼儿园数量多年来首次下滑,减少0.52万所,占幼儿园总数比重下降至64%,较2014年下降近10个百分点。而在民办幼儿园中,截至到2021年,非普惠性幼儿园数量又占据了近三分之一。

民办幼儿园属于规模经济,幼儿园的盈利能力与招生人数和收费标准息息相关。随着出生人口下滑,不具备竞争力的非普惠性民办幼儿园将率先遭受冲击。

暂且不说民办幼儿园,从2022年开始,就连一线城市的公办幼儿园都出现大量学位剩余。去年8月,深圳多个区的公办幼儿园发布第二次招生公告,55家公办幼儿园在列。

小班学位空余尤其明显。

无独有偶,北京朝阳区也出现类似情况。2021年秋季入园登记信息显示,朝阳区有136家幼儿园尚有富余学位,一些幼儿园学位还剩上百个。

这些可是一线城市的公办幼儿园,以前挤破头都一位难求。

而这种招生难局面,未来将进一步传导到小学阶段。

2017年-2022年出生的孩子,从今年起将逐年迈入小学阶段,到2029年,他们将完成一个完整的小学周期替代。

与此同时,小学生数量将由当前的10800万人下滑至7931万人(仅以出生人口计算),足足减少近3000万人。

即使按照一所小学容纳2000名学生计算,届时也将有1.5万所小学被空置,占整体数量的10%。这个数字还是在未来小学数量不进行任何扩张的假定背景下计算出的结果。

与幼儿园类似,处于劣势竞争地位的民办小学,很可能迎来新一轮洗牌。

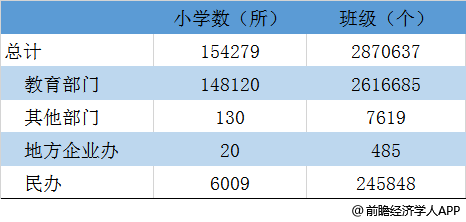

不过有一点不同的是,小学阶段主要是以公办学校为主,民办小学占比不到4%。取而代之的是,大量公办小学将面临招生不满或被空置的局面。

(数据来源:教育部)

对此,有人提出顺势推广小班教学。

但即便在不考虑财力成本,将每个班的学生控制在30人左右,未来6年入学人数也难以覆盖当前的班级数,会出现681万学生的缺口。

而学校的相对剩余,也将进一步影响教师岗位。

类似的一幕已经在日本和韩国上演了。

从2015年起,韩国的生育率就在逐年下降,2021年已经降至0.81了,是发达经济体中唯一一个生育率不到1的国家。据教育部门最新数据,因低生育率导致学龄人口减少,截止2020年,韩国遭废弃空置的中小学校累计达到1400多所。

2022年,因学龄人口减少,韩国首尔甚至出现了第一所被关闭的公立高中。

同样,2016年日本媒体报道:由于少子化问题导致日本中小学校生源不足。日本政府计划在未来十年内裁员近五万名公立中小学校的教职员工。

今天很香的专业和岗位,明天也有可能就是你苦恼的来源。

当然,教育行业只是时代背景下的一个缩影。像妇产科、母婴行业等作为新生儿的刚需领域,它们的营收曾靠人口基数增长迎来了井喷式的爆发,如今告别人口红利期,它们的未来该何去何从?

其实背后的深层次逻辑无非一点,拼数量不如拼质量!

以奶粉为例,2016-2018年,全国大众奶粉的销售占比逐渐下滑,而高端和超高端奶粉的占比却在上升。预计到2025年,超高端奶粉的销售占比将达到70%以上。

可见,消费者多元化、高端化的需求迭代,正在部分抵消新生儿下降带来的影响,也为企业提供了新的辗转腾挪空间。

02

5050万不孕夫妻呼唤辅助生殖

人口负增长对于母婴、教育等行业意味着一场险境求生的比拼,但对另外一些行业来说却是危中带机。

前段时间很流行一句话——一切不利于生娃的行业,都很危险!

而辅助生殖行业却道明了背后未明说的另一层含义:一切有利于生娃的行业,将迎来重大利好,尤其是政策端。

所谓辅助生殖,是指通过医疗辅助手段,对人的卵子、精子、受精卵或胚胎进行人工操作,以达到受孕的目的。

我国出生率下滑,除了民众生育意愿下降之外,还受另外两大因素影响。

一是不孕不育率持续上升。

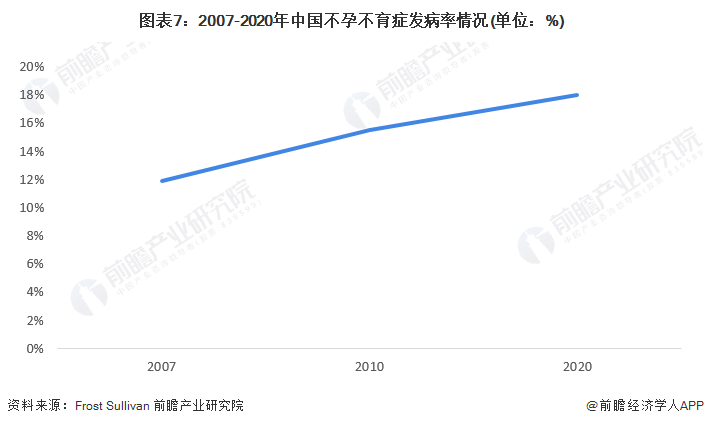

发表在《柳叶刀》上的一篇研究论文显示,2007-2010年间,我国不孕不育发病率已从11.9%升至15.5%,到了2020年,这一发病率将接近18%。从基数来看,中国不孕不育夫妻在2020年达到了5050万。

二是初婚初育年龄的不断提升。

2020年,中国人平均初婚年龄为28.67岁,其中男性为29.38岁,女性为27.95岁,与10年前相比,推迟3.95岁,初育年龄也随之推迟。

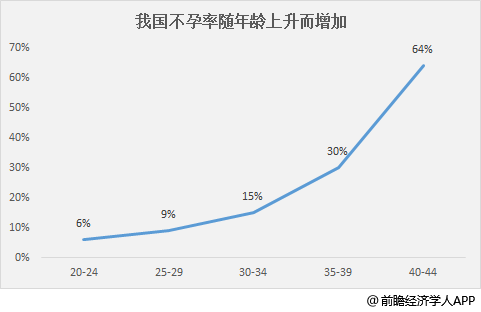

生育年龄的推迟、多胎政策的开放,让高育龄女性(35-44岁)从2000年的35.2%提升至2020年的39%,并预计将在2030年进一步提高至48%。

不孕不育患者,与高育龄女性一起,成为了辅助生殖消费的主力人群。

(数据来源:国际生殖健康)

然而,高昂的辅助生殖费用,让大量患者望而却步,也阻碍了我国辅助生殖渗透率的提升。

辅助生殖手段可以分为三种,分别是人工受精、体外受精和配子移植,其中体外受精(IVF),也就是人们俗称的“试管婴儿”,以妊娠率最高的优点,最受患者欢迎。

但即使是最便宜的一代试管,每个周期在公立医院,也要3万元左右。如果是有家族遗传病史情况的三代试管,每个周期最少要10万以上。

加之大部分人并非一次就能成功,进一步加重了治疗负担。

为了解决“想生而不能生”的难题,北京去年率先把试管婴儿等16项辅助生殖技术项目,纳入医保甲类报销。

此外,浙江、湖南、江苏等省份也纷纷跟进,正在探索将辅助生殖纳入医保或生育保险支付范围,将可获得最高3000元的报销。

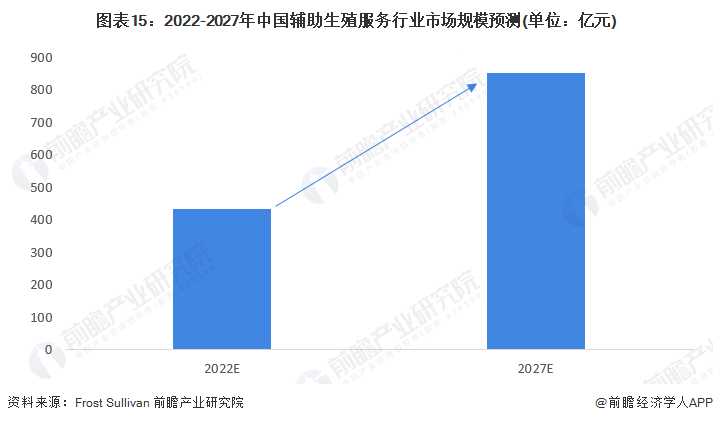

不孕不育人口增加、三胎放开、政策加持等为辅助生殖的发展提供了有利环境。据沙利文数据预测,到2027年,我国辅助生殖市场规模将超过852亿元,2023-2027年均复合增长率将保持14.5%。

辅助生殖行业驶入快车道。

从产业链的角度观察,辅助生殖赛道的上游,包括促排卵等辅助生殖常用药物及医疗器械;中游方面,主要为服务于终端客户的辅助生殖医疗机构,包括公立医院和民营医院;下游则是不孕不育患者。

国家卫健委妇幼健康司数据显示,截至2020年12月31日,全国经批准开展人类辅助生殖技术的医疗机构共536家,相关机构增长速度并不乐观。

就全国来说,有牌照的辅助生殖机构依然是稀缺资源。

这里面的原因在于,我国对辅助生殖领域的管控较为严格,准入门槛很高。但对已拥有牌照的机构来说,却可以获得先发优势。

比如国内辅助生殖第一股锦欣生殖,在上市之前就获得了药明康德、红杉等明星资本多次加码,上市时还接受高瓴、汇桥等多个明星机构的基石投资。上市后连续3年实现盈利,2021年营收更是增长32%。

就算是疫情,也浇灭不了万千家庭对新生儿到来的渴望。

另外值得注意的是,在辅助生殖上游,我国对进口产品依赖过大,导致成本价格难以撼动。尤其在高值耗材体外辅助生殖用液产品注册数方面,进口产品为56件,占比高达86%。

辅助生殖手术价格构成体系中,由于技术难度过大,70%可能是医生的技术服务费,而剩下的30%才是医药耗材等药费。而用药这方面,由于对进口依赖过高,即便纳入医保,价格也相差不大。

要解决价格问题,除了医保入局,另一方面还要把控全环节产品的国产化率,打破进口产品垄断的局面。

对于上游企业来说,还有很大的发挥空间。

03

硬币的另一面,新蓝海市场

我国进入人口负增长时代,出生人口下滑只是硬币的一面,另一面是我国老龄化越来越严重。

截至2021年底,全国60岁及以上老年人口达2.67亿,占总人口的18.9%。预计到2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

而随着老龄人口的增多,我国每年死亡人数也将呈现小幅增长的态势,殡葬行业潜在的“客户”群体正在不断壮大。

另外,随着国家相关政策的放开,殡葬市场化是一个不可逆转的趋势,刚性需求的日益增加,殡葬行业被越来越多的民营资本视为蓝海市场。

前瞻产业研究院按照每年死亡人数1000万计算,假设年均消费支出增长8%,至2026年人均殡葬价格将提升至4.1万元,则2026年我国殡葬行业市场规模达到4114亿元。

目前中国殡葬服务业由遗体处理、殡仪服务、墓地服务和其他产品销售及服务四大部分组成。其中,遗体处理(火化服务)仅由政府机构提供,定价受到严格控制;殡仪服务业务(遗体运输及化妆等)私营企业参与程度也不高,且赚钱效应较弱。

而以墓地服务业务为主的葬业,市场化程度较高,通过自主定价经营,行业利润水平高,资本参与较为积极。随着消费者新兴需求的兴起,一些新兴服务开始兴起,产业链品类朝纵向拓展和横向延伸,使得行业从一次性消费向多次性消费推进。

也就是说,对于殡葬企业来说未来的机会在于,国人精神需求提升所推动的殡仪产品与服务的全面升级,和国家推动火化率提升所带来的市场增量。

总而言之,人口负增长对不同行业产生的影响各不相同。人口危机,不见得是经济危机,人口问题要重视,但也不能陷入“人口决定论”。

实际上,中国也并不是全球唯一的人口负增长国家。

目前,全球人口已经突破80亿,但有近40个国家面临负增长之困,其中就包括德国、俄罗斯、日本、韩国等发达国家。但这些国家的人口负增长并未带来经济的负增长,尤其是匈牙利、波兰还出现了先人口负增长,然后整体进入高收入国家的个案。

这背后在于如何将人口红利转变为真正的人才红利,倒逼产业升级,实现经济高质量发展,才是最关切的时代命题。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2023-2028年中国学前教育行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

【2】《2023-2028年中国辅助生殖行业发展前景及投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商指南、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

【1】《嗨,亲爱的试管宝宝!》,华商韬略

【2】《进口垄断近9成,国产辅助生殖器械市场如何破局?》,健康界

【3】《我国即将步入深度老龄化社会,殡葬行业市场需求逐渐扩大》,腾讯网

未经允许不得转载:奥鸟视频-全球短视频资讯平台 » 此刻,5050万中国夫妻,无比渴望生娃