最糟糕的事,还是发生了...

上周,大学时的老同学打来电话,近乎崩溃地向我借钱,因为他的小女儿患了重病,已经花了数十万,但账单仍是无底洞,就差卖房子了。听着他哭颤的声音,最终还是给他转了一笔钱过去。

一场重病、一个突如其来的意外、一次洪涝灾害,都可能使一个普通家庭辛辛苦苦积攒数十年的积蓄付诸东流。

为了防患于未然,保险业应运而生。保险又分为医疗险、重疾险、寿险、意外险、车险、失业险、生育险等细分领域,全方位地保障被保人的财产和健康。

据前瞻研究院的数据,2021年,中国的这笔“未雨绸缪金”, 即全年总保费收入达到惊人的44900亿元,位列世界第二。而稳居世界第一的国家为美国,全年总保费收入达到13771亿美元(约92392亿人民币),是中国的两倍之多。

细分来看,2021年我国人身险保费收入为33229亿元,占比高达74%,财产险保费收入为11671亿元,占比为26%。因此,由于人身健康在中国人心中重于泰山,保费收入结构严重失衡,造成财产保险发展不够健全。

想了解更多关于保险业的发展趋势吗?

本周前瞻为您准备“保险行业”瞻周礼报,其中包含7份报告(足足261页!)、10份分析师文章,带你从发展现状、政策、规模等方向上梳理的“保险行业”的发展现状及趋势。

本礼报可在前瞻经济学人APP上限时免费领取!

领取方式

前往前瞻经济学人APP,点击主页马上领取或点击“我的”—行研小组——输入兑换码“bao”即可限免相关报告~

以下为本期数据报告看点一览:

※数据皆来自本期瞻周礼报

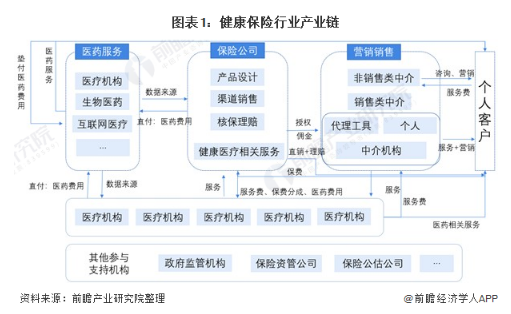

健康保险行业产业链全景梳理

相较于传统健康险行业产业链,在创新产业链中,以保险中介和TPA为主的参与者增加,企业所提供的服务内容更为精细化,各类产业角色的收入来源更为丰富。

从事健康险业务的综合类保险公司有:中国人寿、中国平安、中国太平、阳光保险等。专业保险公司有众安保险、安心保险、泰康在线、易安保险等;专业健康保险公司有太保安联、平安健康、昆仑健康和人保健康;在营销销售领域,传统保险中介有明亚保险经纪、泛华保险服务等;互联网保险中介/平台有支付宝、微保、多宝鱼、保险查查、水滴商城、爱云保等;产业链其他代表雷企业如下:

行业政策背景:政策监管升级促进行业逐步规范,同时鼓励产品、技术、服务创新

从发挥功能和作用方面看,健康保险已成为国家多层次医疗保障体系的重要组成部分,也是保险业服务民生的重要领域。随着《健康保险管理办法》和《“健康中国2030”规划纲要》等一系列政策文件的出台,我国健康保险发展迎来全面规范化健康创新发展。

自中国银行保险监督管理委员会成立,保险行业监管升级。政策密集发布,对保险行业的产品设置、销售环节、运营监管等方面进行严格监管,推动保险公司创新。并充分运用新理念、新思维、新技术,积极探索新产品、新渠道、新模式,加快形成以创新为主的保险业发展新业态、新动力。

未经允许不得转载:奥鸟视频-全球短视频资讯平台 » 不要让“最糟糕的事”发生在你身上!|瞻周礼报