替尔泊肽拿下 2025 年度药王。

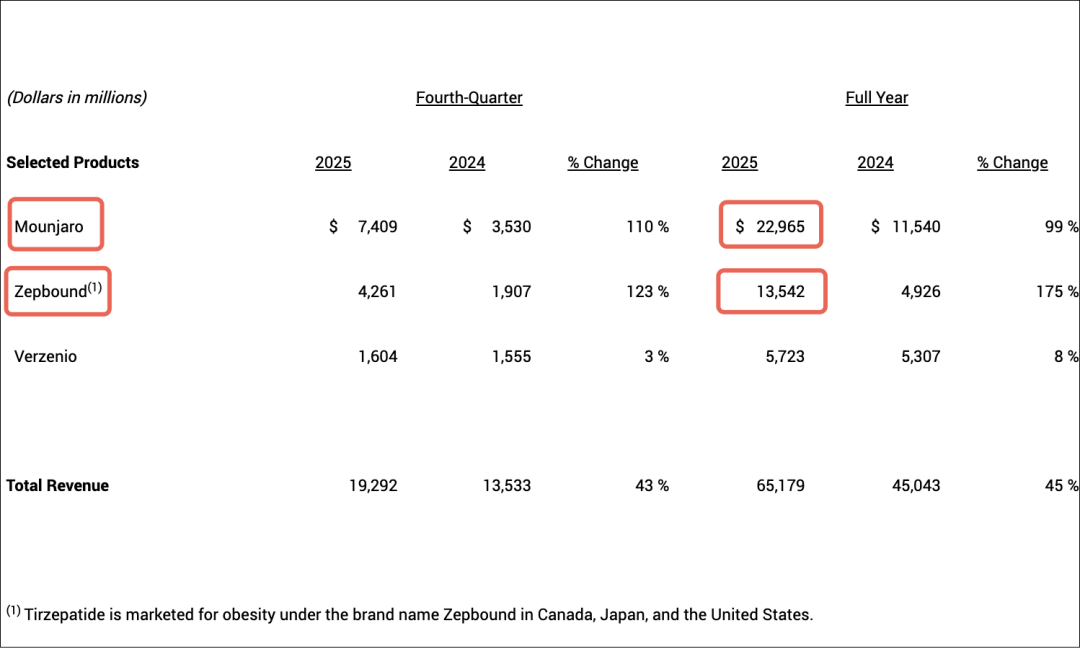

2 月 4 日,礼来公布 2025 全年财报,替尔泊肽凭借降糖版的 229.65 亿美元、减重版的 135.42 亿美元,总计约 365.07 亿美元(约合人民币 2534 亿元)的年收入,成功登顶全球药王。[1]

图源:礼来官网 [1]

药王交棒,GLP-1 上桌

礼来的替尔泊肽,从 2022 年首次获批横空出世,到如今家喻户晓登顶药王,不过才短短 4 年。

作为全球首个 GIP/GLP-1 双靶点受体激动剂,替尔泊肽可结合并激活 GIP 受体和 GLP-1 受体,通过调节食欲来减少食物摄入、降低体重和减少脂肪量。

先后在美国获批降糖和减重适应症后,替尔泊肽的销售势头持续猛增,很快便在 GLP-1 药物领域站稳了脚跟。

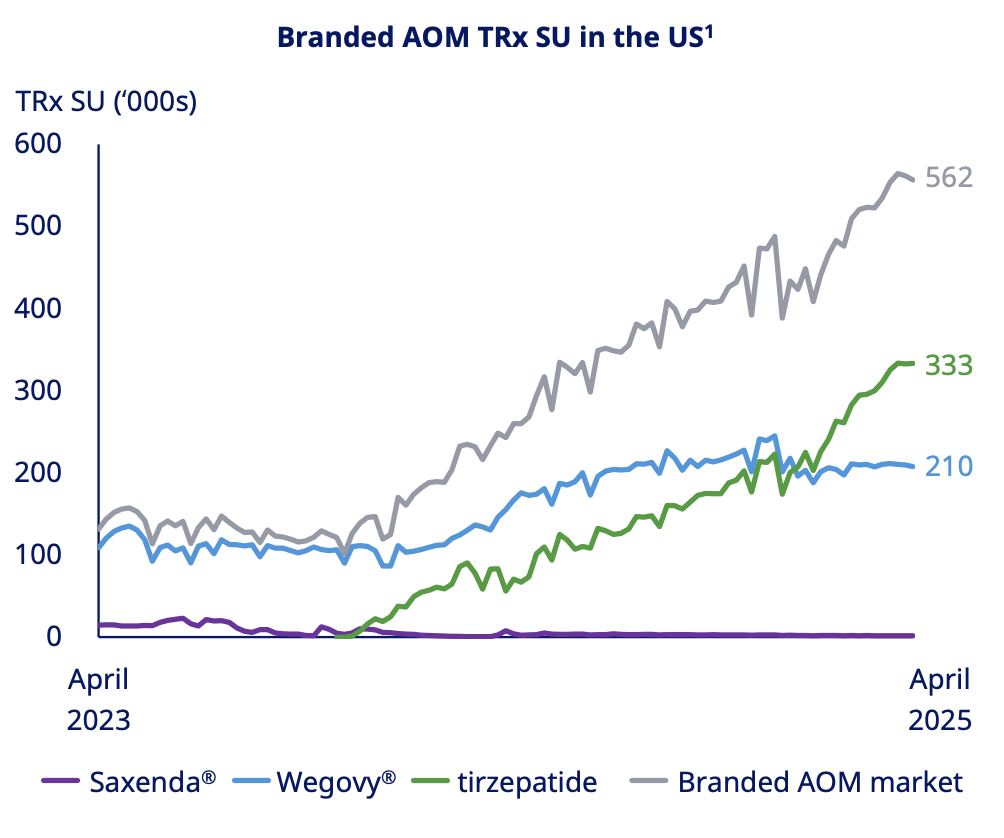

图源:参考资料 2

到了 2025 年,替尔泊肽的增长更是称得上「爆发式」,从年初就开始发力,到了第三季度已经实现单季度破百亿美元的惊人销量,第四季度乘胜追击卖出 116.7 亿美元,进一步与竞争对手拉开差距,最终凭借同比增长 115% 的全年销售,坐稳了 2025 年全球药王之位。[1]

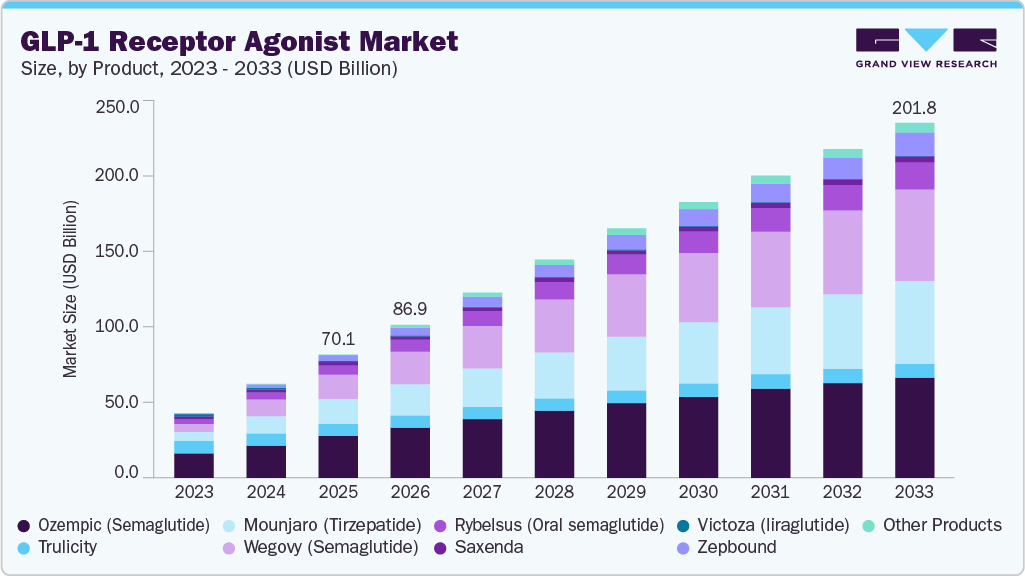

替尔泊肽的登顶,离不开整个 GLP-1 领域崛起的助力。

过去,糖尿病、肥胖等代谢性疾病的治疗长期面临「疗效有限、副作用明显、依从性差」的痛点,而 GLP-1 类药物的出现,通过模拟人体肠道促胰素,近乎完美地解决了各种临床痛点,精准踩中代谢性疾病市场的巨大风口,市场规模呈指数级增长,快速成长为全球医药市场的核心赛——

没有手握几条 GLP-1 管线的药企,都不好意思跟其他创新药企打招呼。

GLP-1 受体激动剂市场规模预测

图源:参考资料 3

回看去年的药王——那个老牌肿瘤药 K 药(帕博利珠单抗),作为肿瘤免疫治疗的标杆药物,K 药曾凭借在多种肿瘤治疗中的突破性疗效,长期领跑全球药品市场。

不过,随着 PD-1 赛道逐渐饱和,同类产品扎堆、适应症重叠严重,K 药的增长势头持续放缓。

此消彼长之下,2024 年,K 药凭借全年销售额为 294.86 亿美元,以 1.86 亿美元险胜卫冕后,这一次,K 药的「药王体验卡」终于还是到期了。[4]

司美:去年差一点点,今年还是差一点点

GLP-1 领域的爆发,除了替尔泊肽,另一个不得不提的选手就是诺和诺德的司美格鲁肽。

作为 GLP-1 赛道的开创性明星药,司美格鲁肽的上市时间比替尔泊肽早了数年,2017 年便获批糖尿病适应症,2021 年率先获批减重适应症。

优秀的效果,让司美格鲁肽一上市便迅速火爆,渐成现象级药物,2022 年甚至一度发生全球性短缺,持续时间超过 1 年。

不过在药王之战上,司美格鲁肽的运气似乎不怎么好——前文提到,被 K 药以 1.86 亿美元险胜的对手,正是司美格鲁肽。

图源:网络表情包

早在 2023 年时,不少人就认为司美格鲁肽没准能给 K 药来个半道截胡,因为销售额从百亿美元跨上两百亿美元门槛,K 药用了 3 年,而司美仅用了 1 年。

不过当年司美格鲁肽还是以 38 亿之差惜败于 K 药。而在 2024 年的药王之战中,纵使司美格鲁肽奋起直追,与 K 药的销售额差距,从上半年的 12 亿美元一直追到只差 1.86 亿美元,依然没能追上。

好在这样的势头一直持续到了 2025 年。

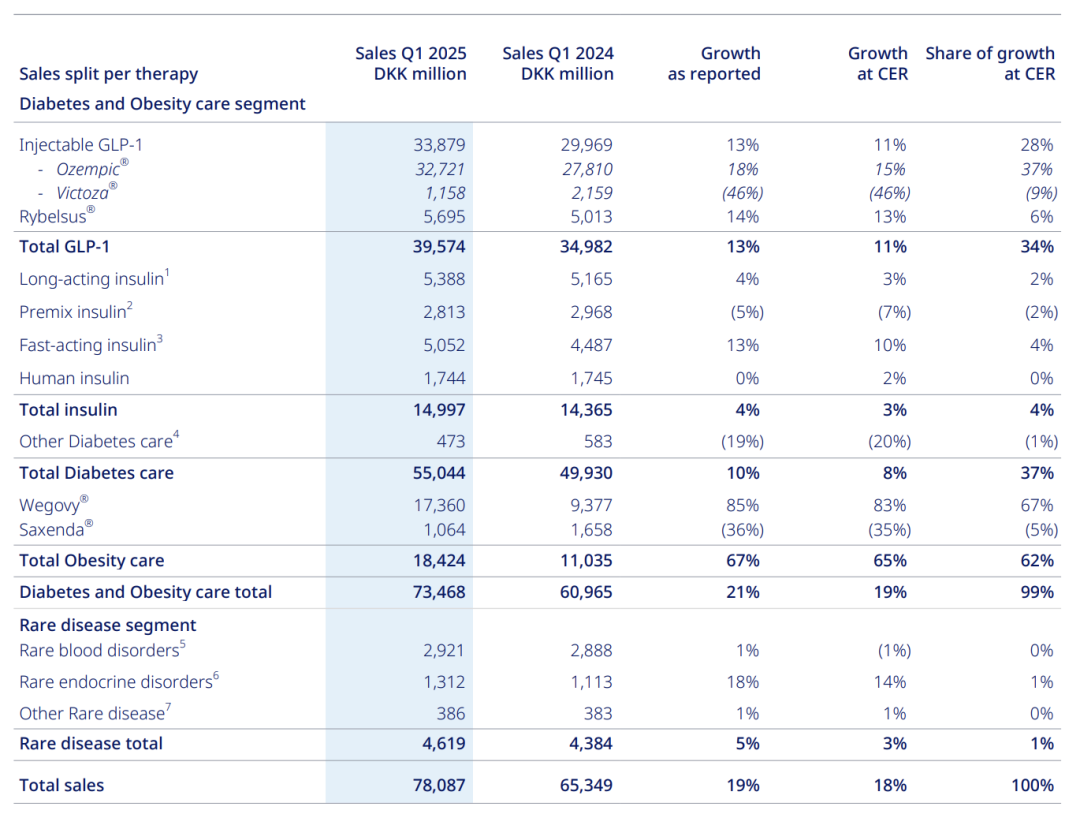

2025 年第一季度,诺和诺德公布财报,司美格鲁肽销售额达 557.76 亿丹麦克朗(约合 84.1 亿美元),正式反超 K 药的 72.05 亿美元,成功坐上全球药王宝座,并一直持续到了第二季度。[5]

图源:诺和诺德官网 [5]

然而,替尔泊肽的强势爆发,让司美格鲁肽的喜悦没能持续太久。

在中国市场的医保准入和产能扩张,以及减重、呼吸暂停等新适应症的加持下,替尔泊肽在 2025 年下半年实现反超,最终以 5 亿美元的差距,微弱领先——司美格鲁肽又差了一点点。

遗憾之下,司美格鲁肽的势头依然强劲。

2025 年 12 月 22 日,口服减重版司美格鲁肽在美国获批,成为全球首款口服 GLP-1 肥胖治疗药物,2026 年 1 月正式上市,开年便迎来爆卖:截至 1 月底,在美国的每周总处方量已达约 5 万张。[6,7]

图源:诺和诺德官网 [6]

两次的「差一点点」,并不足以让司美格鲁肽掉队,反而可能为下一轮药王之争埋下伏笔,下一个年度药王花落谁家,依然充满悬念。

GLP-1 加速内卷时代,临床:多卷,爱看

另一方面,GLP-1 领域并非只有这两位明星选手。

随着核心专利即将陆续到期、适应症不断扩大,这个由两大巨头垄断的赛道,已然进入高度可复制、快速内卷的阶段。

司美格鲁肽的核心化合物专利将于 2026 年在加拿大、巴西等地到期,替尔泊肽的核心专利虽预计在 2030 年后到期,但也已进入倒计时。

专利到期后,仿制药的研发和上市将不再受限制,各类企业纷纷入局,试图分一杯羹。

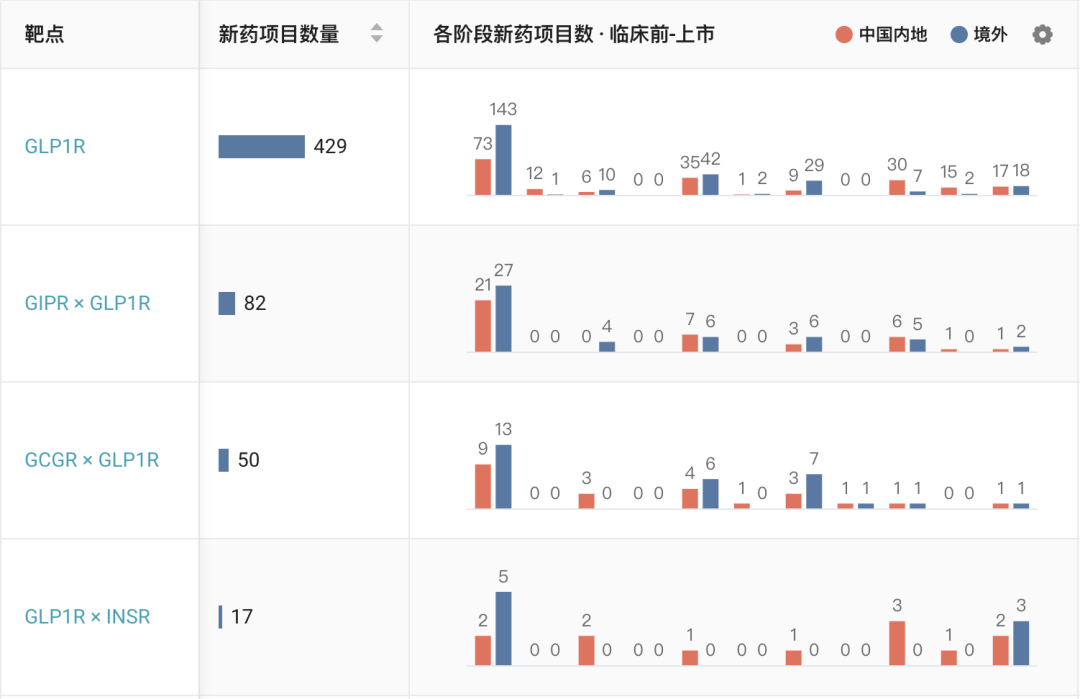

据丁香园 Insight 数据库不完全统计,仅与 GLP-1 单个靶点相关的新药项目数量就已突破 400 个,涵盖从临床前到上市的各个阶段。

与 GLP-1 靶点相关的项目数(不完全展示)

图源:丁香园 Insight 数据库网页版

在扩大适应症方面,替尔泊肽已从糖尿病、减重,拓展至阻塞性睡眠呼吸暂停,还在探索心血管保护、非酒精性脂肪性肝炎等领域;司美格鲁肽则在推进慢性肾衰、阿尔兹海默症等适应症的研发,试图通过更广泛的适应症覆盖,巩固自身市场地位。

这种适应症的「内卷」,不仅让 GLP-1 药物的应用边界不断拓宽,也倒逼各类企业加快研发步伐,推出更具竞争力的产品。

此外,目前替尔泊肽和司美格鲁肽已双双进入我国医保目录,大幅降低了患者的用药负担,临床可及性进一步提高。

图源:国家医保局官网

对于临床来说,这样的内卷是喜闻乐见的。

最直接好处,就是同类药物的选择越来越多,患者将不再局限于两大原研产品,未来仿制药上市后,还将有更多价格亲民、疗效可靠的产品可供选择。医生也可以根据患者的病情、经济状况、用药依从性等,为患者制定更个性化的治疗方案。

换句话说,谁是药王无所谓,药王效应带来的临床益处,才是决定某款药能否继续走远的根本动力。

策划:肯德羊|监制:islay

特别声明:以上文章内容仅代表作者本人观点,不代表本网站观点或立场。如有关于作品内容、版权或其它问题请与我们联系删除或修改。